【澳洲房产】硬核! 澳洲富人必备! 一口气说清楚自管养老金(SMSF)买房! 普通人无脑加杠杆最佳方式! 如果你对财富自由是认真的, 相信我, 本期必看!【澳房策306】

- 澳房策

- 2024年6月27日

- 讀畢需時 12 分鐘

这个财年又结束了, 现在还能想起来,年初刚刚回来上班充满干劲儿的样子。6月20日前,你有没有算过今年赚了多少钱?有没有用完所有的避税方案?有没有算算今年应该往养老金里面放多少钱才能达到抵税和财富增值的最佳平衡点?作为VISION会员服务的一部分,这几周, 澳房策帮部分会员,完成了养老金,会计,贷款,现金流压力测试年审和投资组合优化调整,让整个房产投资组合更健康。期间发现好几位会员对自己的养老金根本是一窍不通,居然有一位会员过去10年都没有登录过养老金账户,里面有多少钱都不知道。揪心的同时我也放心了, 感谢各位衣食父母。其中几位会员在澳房策的财富规划师指导下建立了自管养老金,已经成功投资澳洲房产,开始享受各种税收优惠,离财富自由目标更近一步。本期影片,我们一口气讲透,自管养老金投资房产的5大优势,什么人适合建立自管养老金,什么时间点适合建立,往里能放多少钱,税是怎么省的,在自管养老金里面和外面买房到底有什么区别?这次影片比较硬核,没带脑子来的粉丝朋友们,赶紧回家拿。影片如果没看懂的话,直接倒回去再看一遍。

澳房策频道每周分享澳洲房产投资知识和市场动向,助您房产投资决胜澳洲。欢迎您点赞订阅打开小铃铛选择全部,这样就能接收到影片上新通知了。

澳洲养老金

澳洲的养老金制度跟国内完全不一样,简单说国内领养老金的人,领的是别人的钱。澳洲是自己交钱自己领,不够的话联邦政府给补贴。对澳洲养老体系这部分内容感兴趣的话,可以看一下【澳房策Podcast002】和【澳房策260】里面有具体讲解。

澳洲有2种养老金,第一种是普通养老金,像是我们熟知的Australian Super,North,HostPlus,都属于这种。你在澳洲打工,老板都要在工资之外,缴纳一部分钱到这些普通养老金账户里面。当然你可以选择用哪一个养老金公司了。钱到了养老金,可以登录网上账户,选择这笔钱怎么投资。比如可以选择风险低回报低的投资组合包,偏重于现金定存和国债。还可以选择高风险高回报的激进型投资组合包,偏重投资个股, 地产基金, ETF等等。当然你也可以不选投什么,让养老金帮你选,投资赚了陪了养老金公司不负责,但是管理费照样收。所以说你的养老金是可能赔钱的,因为养老金的钱做的金融投资可能会赔钱。我们中国人对于养老金的钱投了什么东西,一般不了解,也不会去主动学习。最多,看一看今年赚钱了还是赔钱了。普通养老金基本上是什么都能投,就是不能买单套房产。

第二种是自管养老金(SMSF), 就是,不用这些公司管理了,自己管。有建立的费用,维护费用,还有不少规则必须遵守,也是什么都能投资,包括单套房产。这就给我们房产投资开启了一个全新领域。那自管养老金买房有什么优势呢?

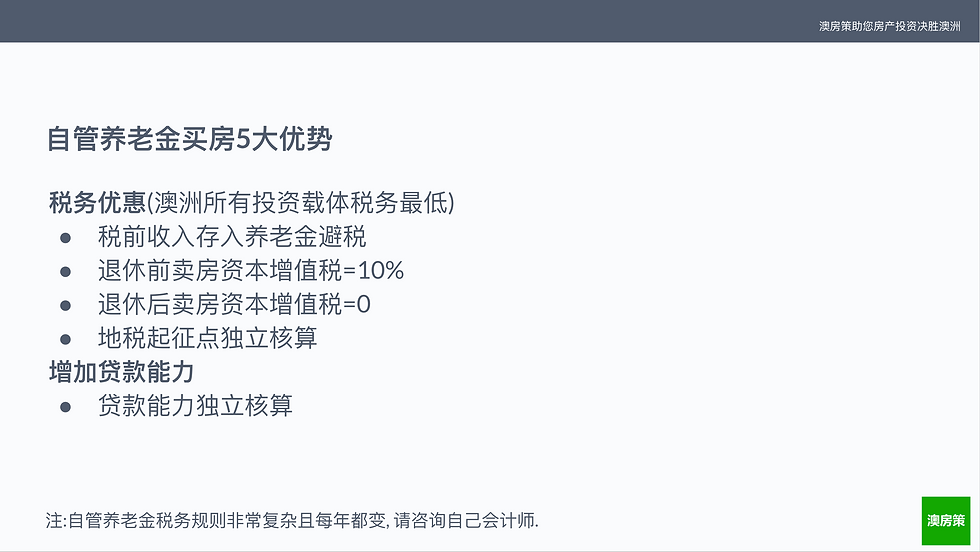

自管养老金买房5大优势

自管养老金作为一个投资载体,可以说是澳洲所有载体中税务方面最优惠的一个。在买房方面的优势集中在税务和贷款上。1.可以用税前个人收入存入自管养老金避税, 达到降低综合税率的目的,2.用自管养老金买房, 如果在退休之前卖掉, 资本增值税(CGT)就是房子涨价的部分税率只有10%,3.如果是退休之后卖掉, 资本增值税一分钱不用交,4.地税起征点可以单独核算,跟个人名下房产起征点分开单独重新算, 5,贷款能力独立核算, 比如个人名下贷款额度满了,建立自管养老金还能继续贷款。我们最近帮助好几位VISION会员建立了自管养老金买房,我总结了其中的共同点,接下来我按照流程的顺序帮大家梳理整个决策, 建立实体, 贷款和买房的步骤,过程中涉及到要点,我会展开说,最后会帮大家总结自管养老金买房到底适合什么人,什么情况,什么时间点。

澳房策专注一站式澳洲房产投资托管服务“VISION会员”当好您的投资军师和管家. 了解一下, 请加入‘基础会员’领取5大礼包;找人问问, 请到官网预约15分钟免费‘基础咨询’;认真学习, 欢迎参加公开课《选好投资房开启创富之路》学习最有效的澳洲房产投资理念,买到好房实现财富目标。所有报名链接都在影片描述栏,如果不是在YT看到影片,请您私信我们获得报名链接。

养老金里能放多少钱

我们用自管养老金买房的第一个问题就是,到底能往里面放多少钱,才能在足够买房的同时,还能享受最大的税收优惠。这个问题谁都绕不开。我帮大家用最直白最简单的方法解释,还会附上一个实例。

1.税前存入(Concessional Contribution)

往养老金里面存钱,有两种方法。第一种叫做税前存入。包括了每年你雇主在工资之外帮你存入的养老金,24-25财年是工资额度的11.5%。如果你所在的行业有工会还有自己的工资标准,那么雇主一般要按照行业协议支付养老金。我见过大学教师和医生的养老金是20%甚至是25%的情况。还有一种叫做薪酬牺牲(Salary Sacrifice)。比如你今年工资是10万澳币,法定最低雇主存入是11.5%,你想多存点,可以跟雇主商量,说我工资少拿1万,帮我把钱存到养老金里面行不行。这些钱也是在收个人所得税之前,存入养老金账户的。那这是雇主存入部分。还有个人存入部分(Personal Contribution)。就是你把钱从自己账户直接转到养老金,同时向ATO申报,可以把这部分钱对应的个人所得税要回来,也可以达到相同税前存入的目的。

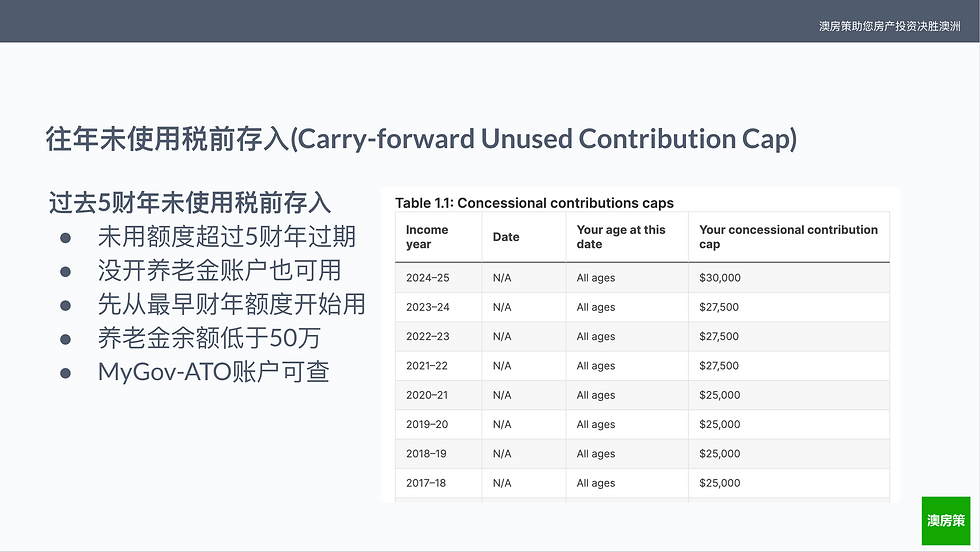

有人可能问,税前收入存进去这么好的事,那我多存点行不行?可以,但是有上限(Cap)。税前存入,包括雇主和个人存入加总,在24-25财年的上限是3万澳币。交3万以内,都可以税前收入进入养老金,也就是这部分个人所得税是0。但是进入养老金之后,养老金收取15%。如果你的边际税率(Marginal Tax Rate)或者叫最高税率,澳洲个人所得税不是阶梯税率么,超过了15%,澳洲绝大多数人都会超过的,放钱到养老金就有省税的效果了。如果财年税前存入超过了3万澳币会怎么样呢?会触发“倒推5财年”机制。

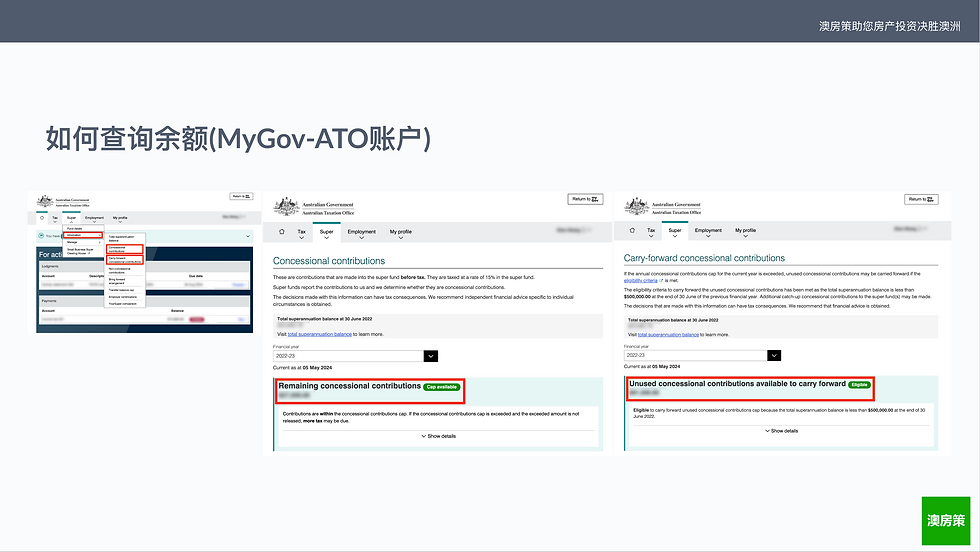

本财年之前的5个财年,如果你还有没有用过的 “税前存入” 余额,现在可以使用了,这“余额”可以在本财年一次性用完,加起来还挺多的,一会儿我会个例子。这些额度在ATO网站上可以查到。用你自己的My-gov账户登录,然后点击到ATO账户,可以看到相应的数字。我们今天将会讲到的自管养老金存入规则和税务规则,都可以在ATO网站看到原文,较真儿的朋友们可以自己查查。

2.税后存入(Non-concessional Contribution)

第二种放钱的方式叫做税后存入,就是已经交完个人所得税,到手里的现金,可以存到养老金账户里面。

虽然是税后存入,也不是想存多少就能存多少的,也有个上限(Cap)。24-25财年的税后存入上限是12万澳币。因为是税后,交到养老金账户之后,养老金账户就不再收税了。但如果超过12万的上限会怎么样呢?就会触发“未来2财年税后存入”机制, Bring-forward Arrangement.

如果本财年触发了这个机制,下财年和下下财年税后存入额度就受到余额限制,不能超过限制存入。下次能超过限制存入,也就是再触发机制,就要等到下下下财年了。

有人说你讲的这些太抽象,没关系,我们用一个例子把刚才讲的知识点穿起来,同时我们也感受一下合理使用规则的强大力量。

最多能存多少钱

王先生王太太夫妻二人都是个体户或者是做生意的,平时忙着赚钱,根本没理过养老金的事。假设今天是2024年6月1日,我们算一算,1个月内这夫妻两个最多能往养老金里面存多少钱。

6月1日当天王先生税前存入上限是$27500,但是想要多存,所以触发“倒推5财年”机制,税前存入还能再存13万。税后存入本财年正好压在上限11万不多存。现在来到了一个月后的7月1日,因为是全新财年,所以上限重置。税前存入上限3万,想多存也不行了,因为前5个财年没有余额。税后存入上限是12万, 这时候多存一点,又触发了“未来2财年税后存入”机制,可以多存24万。那么王先生在一个月内就可以存入一共$657,500澳币,夫妻两个一共可以存$1,315,000澳币。

这就是养老金最短时间存最多钱的方法了。我们在实际操作中也是帮助会员按照这个思路来操作的,因为效率最高,只是实际情况各不相同,存的金额不同。

这些钱可以存在普通养老金里面,也可以存在自管养老金里面,规则都一样。对于还没有自管养老金的人来说,到底应该怎么建立呢?流程是什么?耗时和费用又是多少呢?

建立自管养老金

很多人觉得开个自管养老金而已,找个会计一顿操作就搞定了。我只能说,你想得太简单了。好比买股票,按个按钮而已超级简单,但是有人赚钱有人赔钱。这背后的原因就是很多人没有建立自管养老金的底层逻辑。

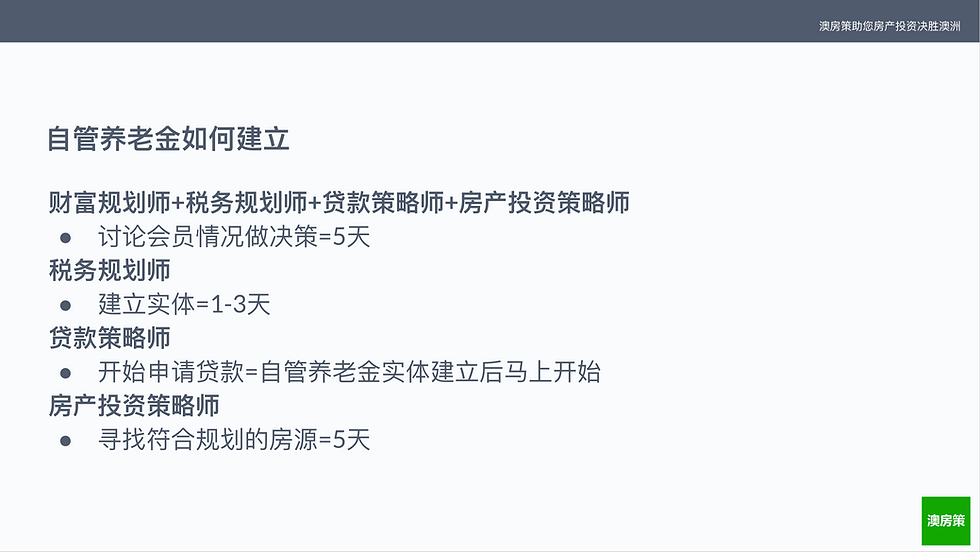

首先你需要一张养老退休的蓝图,养老金,顾名思义是为了养老准备的,完善的方案让你投资路上不会迷茫。到底自管养老金要放几个人名字,什么时候建立最佳,投资方案如何选择,每年要往里面放多少钱,需不需要分散投资,如果人没了,养老金里面的钱会怎么样,如何传承,这些问题很多人都没有想过。这里就可以体现出财富规划师的价值了。财富规划师会帮你量身打造退休方案,其中就包括评估是否应该建立自管养老金,计算放钱的最佳数额和时间点,达到投资目标。我要特别感谢澳房策团队的财富规划师Fei老师在这期影片中给出的帮助,澳房策会员都是找Fei老师做财富规划,非常靠谱,可以在官网向他咨询。

其次,要取得税务规划师的建议。注意,我说的不是那种平时一句话也不多说,只知道干活儿的会计师,而是有更深造诣,懂得帮助房产投资者做税务规划的资深会计师。税务规划师在拿到了财富规划师建议之后,会开始建立自管养老金结构,并且提供税务建议和每年的报税服务。大家可以到官网预约Winnie老师的咨询,她和Sammi老师在本期影片的脚本中给出了重要建议,非常感谢,一会儿我会讲解税务相关问题。

完成自管养老金买房还有关键的一步,就是贷款。按照我们的“房产投资规划”和“养老退休规划”,贷款策略师需要匹配相应的贷款方案,找到最合适的金融机构和贷款产品,帮助投资者实现目标。这部分我稍后会讲,但是先要感谢一下团队的Amy老师对本期影片的鼎力协助,有任何贷款问题,想要降低利息,转贷加贷欢迎大家预约Amy老师的咨询。

有了以上的基础设施,就到了我这一步,帮您找房了。

所以你看,想要完美干成这件事情,不像我们想象中那么简单的。在实际操作中,如果你不是澳房策会员的话,需要自己找到以上4个专业人士,他们之间互相交流,有时会变成你跟贷款方面交流,再跟会计交流,然后发现问题,再跟财富规划交流,然后来回来去没完没了,特别麻烦。即使你有这个时间,信息传递上也可能出错,结果就得不偿失了。很难讲需要多长时间才能把建立自管养老金买房这件事情完成。但是我可以给大家一个参考,在我们帮自己会员操作的时候,前期的决策过程包括4位专业人士和投资者5方商谈,一般5天之内就搞定了,因为我们团队之间基本是无缝衔接的。建立实体需要1-3天。申请贷款从建好实体那天就可以开始。找合适的房源大概5天。所以如果没有意外的话,一般2周最多3周,整件事就能搞定。

在费用方面,我可以给大家一个市场均价的参考。实际价格可能不同,当然我们的会员在获得超过市面服务标准的情况下可以拿到均价或者稍低。

贷款/税务/房产考量

在贷款方面,有很多跟平时个人买房子不一样的地方,如果你的贷款经纪人不懂的话,可能会出问题,所以你一定要懂。

自管养老金买房不使用个人贷款能力,你自己名下贷不出钱来,自管养老金也能自己给自己贷款。因为它衡量的是“税前存入”和你将要买的投资房的租金收入加总,给你一个贷款额度。比如“税前存入”是27500,投资房长租收入每周500,那么贷款额度大概在45万。贷款比例一般在6成到7成,最高不超过8成,不同贷款比例的利率不同,一般会比个人名下投资房贷款利率高出0.5%-1%。贷款买房的时候,只能买单合同房产,就是银行给钱的时候,房子必须处在可以出租的状态了,包括所有二手房和绝大部分新房。传统2本合同的土地别墅是没有办法做贷款的。但是市面上的土地别墅也叫买地建房,开发商为迎合自管理养老金的要求,只用1本合同。你给10%(定金),等到房子建好再收房,这种到是可以考虑。

下面这一点比较关键,自管养老金买房,贷款之后没有办法增加贷款,同一家银行不可以Top-up,换银行转贷可以,但是只能用来降低利率,实际贷款额度没法变多。所以说在个人名下房产投资中,那种房子涨价了,套钱出来再买下一套的策略,在自管养老金里面完全不适用。自管养老金买房的投资策略就变成了买一套就是一套,买入+持有+不卖+贷款不能动。除了多存钱之外,不太可能快速买入下一套。

想要快一点建立自管养老金贷款买房,如果你的“税前存入”是长期的“雇主存入”+“个人存入”模式,在建好自管养老金之后马上就可以贷款。但如果你是个体户或者企业老板,以前没怎么交过养老金,“个人存入”必须有2个财年的记录才能贷款。说到这里,聪明的你是不是想到了一个好方法?对了,这就是我们帮助几位企业老板和高收入自雇人士,6月份开始做“个人存入”,7月份下个财年开始再做一次“个人存入”,同时7月份建立自管养老金,把普通养老金的钱转进去,马上就能贷款买房的原因了。

在税务方面,有几点我们需要特别注意。在养老金累积阶段,卖房赚钱了要交15%,如果持有12个月以上卖掉只交10%。而在养老金支取阶段,就是你真正退休之后卖房,一分钱增值税都不交。所以自管养老金买房特别适合买入,一直持有,然后退休再买这个策略。自管养老金是独立实体,亏损没有办法冲抵个人收入,所以没有办法使用负扣税。自管养老金里面的房产投资亏损到是可以冲抵养老金里面的盈利,达到减税的目的,但是养老金盈利的税收只有15%,这么低的税率,一般让它持续盈利才是最佳选择。

所以综合考量,自管养老金应该买那种总价不是太高的,现金流不是太差能撑得住,同时有预期高增长的房产。但是一定要贷款。如果全部用现金买的话,我们计算过,投资回报率真不如直接买蓝筹股或者ETF长期持有赚得多,关键房子还不能随时变现。

什么人适合建立自管养老金买房

讲了这么多我们来做个小结。自管养老金是澳洲税率最低的投资实体,还不知道的朋友一定要学起来了,因为人只能赚到认知以内的钱。但是自管养老金也有非常多的限制,规则每年都会有改变,需要专门的维护和审计。那么什么人适合建立自管养老金买房呢?

最适合的有3类人。1,没怎么交过养老金的个体户(自雇人士)或者企业老板, 生意赚太多了, 没有更好的避税和投资渠道,那一定要考虑自管养老金买房,非常契合。2,你今年卖房子了,大赚了一笔,那么建立自管养老金买房,能把你的税务降低,提高资金使用效率,也非常适合。3,最后一种人就是有一定的投资经验,想要拿到税务优惠,同时也为养老认真提前打算的人。别等到最后,提前把自管养老金建立起来,做做房产投资和金融投资,赚得更多更快更稳。

澳房策在7月6日悉尼时间周六晚8点,北京时间6点,将会举办24年6月澳洲房市直播,这期直播同时也是半年加量版,不但总结上半年澳洲房市,预测下半年走势,还会在直播过程中送出总价值3500澳币的多项奖品,技术原因,我们直播间能够容纳的人数有限,大家现在就可以在官网直播页面预约订位。欢迎大家邀请朋友一同来参加直播,为您获奖添一分可能。不是实时看到本期影片也没关系,澳房策每个月初第一个周六都有月度直播,官网报名即可。

如果您看到这里了,说明你是我们粉丝里面最好学的那一部分人,在房产投资和财富自由这条路上一定会走得非常远。请帮我点赞订阅,转发给您好朋友。澳房策助您房产投资决胜澳洲,我是Alex老师,我们下个财年见。拜拜。

如果您想快速了解澳洲房产市场,给自己的房产投资做准备,请您参加我们的直播《选好投资房,开启创富之路》80分钟直播课程,绝对付费级别的干货分享。告诉您澳洲的投资房应该怎么选。您也可以在澳房策公众号和网站报名参加。

现在加入澳房策会员!"让每一位澳洲房产投资者学会中立并且经过验证的投资策略”得到澳洲房产市场中立信息,与志同道合的房产买家交流,系统学习澳洲房产投资。现在加入领取超值福利!

澳洲Alex,澳洲买房,澳洲房产,澳洲房產,澳洲房价,澳洲房價,澳洲房產,财务自由,財務自由,财富自由,財富自由,买房赚钱,澳洲赚钱,澳洲理财,投資理財,投资理财,澳洲理财课,澳洲生活,悉尼房产,悉尼生活,房产中介课程,展望地产课程,vision training, 澳洲,澳洲疫情动态,澳洲经济,悉尼买房,悉尼房价,墨尔本房价,墨尔本看房,澳洲地产2020,地产销售,房地产销售技巧,销售技巧,房地产如何赚钱,房地产经纪,房产经纪,地产经纪,房地产中介,房产中介,地产中介,房产投资,悉尼房价,墨尔本房价,布里斯班房价,阿德莱德房价,塔斯马尼亚房价,达尔文房价,堪培拉房价,佩斯房价,澳洲投资,澳洲房地产,澳洲买房,悉尼房地产,墨尔本房地产,悉尼房价,墨尔本房价,澳洲房价,澳洲地产,房产中介,房产销售,房产销售证书,房地产从业证书,

留言