【澳洲房产】加息+CGT改革+APRA收紧! 三大利空因素齐聚! KPMG的7.7%涨幅还靠谱吗?澳洲闭眼买房的时代已过! 到底房价怎么走?【澳房策413】

- 澳房策

- 2月14日

- 讀畢需時 11 分鐘

KPMG(毕马威)说2026年澳洲房价要涨7.7%。珀斯(Perth)涨12.8%,布里斯班(Brisbane)涨10.9%。听着特别美好?不少人看完已经开始盘算哪个城市该上车了。但这份报告出来才一个星期,RBA(澳洲储备银行)就加息了。2025年才降了三次,刚让人松了口气,结果突然调头往上走,全球主要央行里头一个这么干的。市场一下子懵了。更要命的是,APRA(审慎监管局)的贷款新规2月1号已经生效,CGT(资本利得税)改革正在参议院讨论,5月预算可能宣布。三颗"定时炸弹",哪一颗炸了都不是小事。

那到底信谁的?今天我帮你把2026年的澳洲房产市场从头到尾拆一遍。最后还要扒一扒KPMG过去十年的预测成绩单——他们的预测到底灵不灵。哪些城市还能冲,哪些得小心。

六大机构集体喊涨

先说个大背景:不光KPMG看涨,包括银行在内的六大权威机构,全部看涨。没有一家说2026会全面下跌。

但今天我重点讲KPMG,因为他们的报告确实是里面做得最扎实的。首席经济学家Brendan Rynne在1月28号那份报告里用了个很重的词——"massively undersupplied",翻译过来就是"严重供不应求"。而且他特别强调,这不是最近一两年的事,是几十年累积下来的。

KPMG用的预测模型叫ECM(误差修正模型),核心思路就是拿人口和住房存量的比率来推算长期均衡价格,再叠加利率、就业、移民这些短期变量做修正。他们自己说这个人口住房比率能解释将近80%的租金变化。所以底层逻辑很简单——房子不够住,价格就得涨。

具体数字呢:KPMG预测,全国独立屋涨7.7%,公寓涨7.1%。分城市看差距很大——珀斯12.8%,达尔文(Darwin)10.5%,布里斯班10.9%。悉尼(Sydney)只有5.8%,墨尔本(Melbourne)6.8%。

其他五家呢?快速过一下:Westpac(西太银行)说涨6%,PropTrack说6到8%,SQM Research基准情景6到10%。就连加息之后最保守的ANZ(澳新银行),也给了4.8%——他们是唯一在加息后更新预测的,把之前的5.8%砍了一个百分点。

但这里有个细节特别关键——KPMG那份报告是1月28号发的,RBA加息是2月3号。也就是说,7.7%这个数字,压根没把加息算进去。

六大机构都在说一件事:缺房。但光看利多还不够。接下来三个利空,是真正决定今年走向的重要变量。

利率逆转央行变脸

2月3号,RBA全票通过加息25个基点,现金利率从3.6%升到3.85%。

2025年RBA还在降息。2月降、5月降、8月降,从4.35%一路降到3.6%。很多人觉得降息通道打开了,房价要起飞了。结果12月季度CPI一出来——3.8%,核心通胀3.4%。RBA行长Michele Bullock原话翻译过来就是:"通胀太强了,不能让它再次失控。"

利率就像房贷的油门,踩重了月供就贵。加息25个基点,60万贷款月供多大概90块,70万多110块。听起来不多。问题不在这90块钱——问题是风向变了。就好比你开车刚上高速准备提速,突然发现前面在修路。踩刹车是小事,掉头才是大事。

CBA(联邦银行)和NAB(国民银行)都预测5月还要再加一次,到4.1%。ASX(澳交所)利率期货更激进,隐含年底到4.41%,相当于还要再加两次。如果真到4.1%,加上APRA的3%评估缓冲,银行拿来算你还款能力的利率就是9.1%。借贷能力比去年底直接缩水将近8%。

再给你一个直观的感受:一个月前市场上还有43家贷款机构提供低于5%的固定利率,现在只剩29家。

利率往上走,而另一边APRA又出手了。双面夹击。

APRA信号大于杀伤力

2月1号,APRA的DTI限制正式生效。DTI就是债务收入比(Debt-to-Income ratio),说白了就是你欠银行的钱最多能是你年收入的几倍。新规定是:银行发出去的新贷款里,DTI超过6倍的不能超过20%。

有人可能觉得,6倍挺宽松的。这个确实,目前只有大约6%的新贷款超过这条线——投资贷款里大概10%,自住大概4%。评级机构Fitch(惠誉)直接管这个叫"安全网",不是"急刹车"。

但重点来了。APRA主席放了一句狠话:"如果投资者贷款的风险继续上升,我们会考虑额外的投资者专项限制。"

听到了吗?"投资者专项限制"。就是说6倍只是起步,将来完全可能对投资客单独加码。而且这次有一个很聪明的设计——买新房的贷款不受DTI限制。监管在告诉你:钱可以借,但最好去买新房,别跟自住买家抢二手房。

所以APRA这一刀,短期杀伤有限,但信号非常大。它意味着监管从"看看再说"变成了"先下手为强"。这是质的变化。

话说回来,利率也好APRA也好,影响好歹能算出来。真正让我最不安的,是接下来这个。

CGT这把剑悬在头上

这是2026年房产投资者面临的最大政策不确定性。没有之一。

先说现在的规矩。你持有房产超过12个月再卖,赚的钱只有一半要交税,这就是50%的CGT折扣(Capital Gains Tax discount)。从1999年开始执行到今天,每年让政府少收大约230亿的税。那现在怎么了?

去年11月,绿党(Greens)推动参议院成立了CGT折扣调查委员会。今年1月30号,OECD(经合组织)在年度澳洲报告里直接建议"取消住宅投资的有利税收待遇,包括CGT折扣和负扣税(Negative Gearing)"。2月初,AFR(澳洲金融评论)报道政府正在"积极考虑"改革。好几位高级部长被问到这事,没有一个人说"我们不会改"。

在政治语言里,"不排除"三个字,基本等于"正在认真考虑"。各方立场是什么?工会联合会ACTU建议折扣从50%降到25%;德勤(Deloitte)建议降到33%;NSW(新南威尔士)财政部提交材料说这个折扣"已经不符合原始政策目标了"。房产行业协会HIA和Property Council当然反对,但这次他们的声音明显被盖过去了。

跟你算一笔账。假设卖房赚了30万。现在的规定,应税部分是15万。折扣降到25%的话,应税部分变成22.5万。按39%的边际税率算,你多交差不多3万的税。如果是50万的利润,多交5万以上。这是实打实的钱。

关键时间节点记好:3月17号,参议院调查报告截止。5月12号,联邦预算日。如果要改,5月预算就是最可能宣布的时候。

三个利空讲完了。那到底怎么判断今年的市场?光盯着利空不够,得看基本面。我用澳房策独家的黄金11法则帮你一条一条过。

快速入门澳洲房产投资, 请参加直播公开课《选好投资房开启创富之路》揭秘普通人如何购入10套房产实现财富自由;有相关问题请到官网预约15分钟免费‘基础咨询’;房产投资想安全省心, 请加入“展望黄金会员”。澳房策帮您定位, 贷款, 选房, 管理, 搭建投资组合与财富传承,一站式澳洲房产投资托管。想学习房产投资并且独立实践,请加入“展望俱乐部”,获得澳洲顶级房产投资人知识经验和所有工具,买房辅助与持续培训, 省下买家中介费,澳洲房产投资到财富自由不求人。也可使用“展望买家中介服务”, 数据为先导帮您全澳买好房。对资金跨境国际避税和阿联酋房产感兴趣的朋友,可以看看《阿联酋避税与房产投资大师课》。咨询报名链接请看YT影片说明栏,或者到澳房策官网。其他平台请先关注再私信。

黄金11法则逐条拆解

我们澳房策的黄金11法则,就是从11个维度来判断一个市场的走势。今天逐条过一遍,每条都拿最新数据说话。

法则一:人口。还在涨,但慢下来了。

2024-25年净海外移民(NOM)是30.6万。比峰值53.8万是降了不少,但你要知道,疫情前才19万。现在还是高了37%。2月2号刚生效的反"签证跳板"新规,预计12个月内减少8.5万临时签证持有者。但截止2月初,临时签证持有者还有232万人,创纪录。AHURI(澳洲住房与城市研究所)的研究说了,过去20年三分之一的租金涨幅跟移民直接相关。人少了一些,但还是很多。

法则二:建筑批准量。缩减。

12月审批只有1.55万套,同比跌了14.9%。公寓审批暴跌将近30%。这意味着未来12到18个月能交付的新房会更少。联邦政府的Accord目标是五年造120万套新房,照现在的审批速度,连一半都悬。目标很丰满,现实很骨感。

法则三:建筑完工量。造不出房才是硬伤。

2024年全年建好的新房只有17.7万套,需求是22.3万套,每年缺口将近4.6万套。你想想,这缺口积累个三五年是什么概念?建筑行业现在是既缺人又缺钱,CSQ(昆州建筑技能中心)预测未来8年平均缺工1.82万人,2026-27年峰值缺5万。房子造不出来,短期内没解。

法则四:央行现金利率。3.85%方向逆转。

前面讲过了,CBA和NAB预测5月到4.1%,ASX隐含年底4.41%。不再展开。

法则五:商业银行房贷利率。实际利率在上升。

四大行浮动利率:Westpac 5.49%、CBA 5.59%、ANZ 5.75%、NAB 5.94%。固定利率窗口在快速关闭。每加息25个基点,借贷能力大概下降4%。借不到钱自然没钱买房,那房价上升的动力就会小一点。

法则六:贷款收入比。门槛在升高。

APRA的DTI限制刚生效,加上3%的评估缓冲,评估利率已经到8.49%到8.94%。5月再加息的话就突破9.1%了。高杠杆投资者的压力是实打实的。

法则七:实际可支配收入。在改善但很慢。

GDP第三季度0.4%季增、2.1%年增。工资涨了3.4%,但CPI是3.8%。实际工资还是负增长,购买力没有明显改善。好在失业率4.1%,经济没衰退,就是被通胀压着喘不过气。

法则八:政府补贴。在加码,而且方向很明确。

Help to Buy去年12月5号开放了,政府出资最高40%,买家只要2%首付,每年1万个名额。Home Guarantee Scheme取消了收入上限。各州也在加码:NSW首置免税门槛80万,VIC 60万,QLD新房直接无上限免税,SA承诺废除印花税。你注意到没有?这些补贴绝大多数只针对新房。政府在用真金白银告诉你一个方向,鼓励新房。

法则九:二手房供需。分化极其严重。

Cotality的数据,1月全国中位价91.2万,年涨10.2%。但城市之间差距大得吓人:达尔文涨18.9%,珀斯17%,阿德莱德(Adelaide)13.8%。悉尼只有6.4%,墨尔本更惨4.8%。拍卖清盘率呢,悉尼上周末79.6%是去年8月以来最高,有钱人还在抢。墨尔本只有69.6%,加息后明显下滑。Westpac消费者信心指数2月跌到90.5,连跌3个月,超过80%的人觉得利率还会继续涨。你看,这就是典型的分裂市场——有钱的还在抢,观望的越来越慌。两头在拉扯。

法则十:政治倾向。不确定性拉满。

工党在推CGT改革。5月预算是关键。两党在住房政策上的分歧越来越大——工党想限制投资者优惠来增收,自由党要维持现状。

法则十一:国际环境。稳中有忧。

全球通胀反复,美联储(Fed)2025年12月最后一次降息后也暂停了。特朗普政府的关税政策给全球贸易带来不确定性。好消息是中国经济刺激政策持续推出,对大宗商品需求有支撑。但整体来说,外部环境不算好。

好,11条全过了一遍。画面应该很清楚了——结构性短缺是铁打的,但需求侧正在被利率和政策两面挤压。那关键问题来了:KPMG的7.7%到底靠不靠谱?别急,接下来这部分可能是今天含金量最高的——我拿历史数据帮你拆。

KPMG灵不灵

这部分可能是今天最有意思的。我翻了KPMG从2017年到2025年所有能验证的预测,跟实际数据逐年做了交叉比对。结论可能让你意外——KPMG有一个极其稳定的"偏差模式"。

我分四个问题帮你拆。

第一个问题:方向准不准?

11次可验证的预测里,KPMG猜对了10次涨跌方向。91%的方向准确率。唯一翻车的那一次,是2017年预测悉尼会继续涨到2019年。结果呢?悉尼已经见顶了,后面直接跌了15%。所以KPMG说涨,大概率就是涨。但判断拐点?不行,差得远。

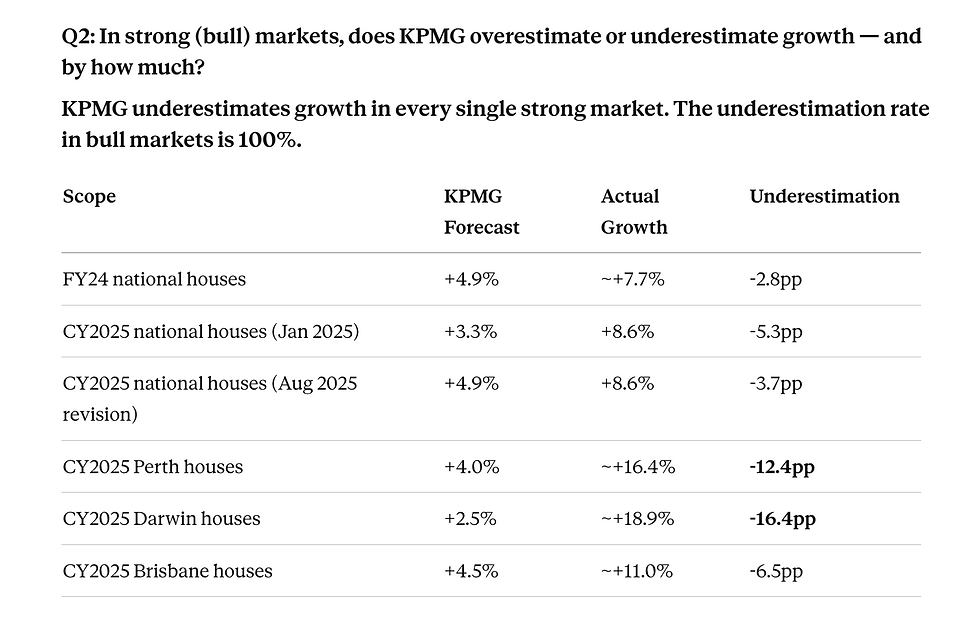

第二个问题:牛市的时候报高还是报低?

每一次都报低。100%的低估率。全国层面平均低估3.7个百分点。城市层面就更离谱了——2025年珀斯,预测涨4%,实际涨了16.4%,差了12个百分点。达尔文预测涨2.5%,实际18.9%,差了16个百分点。

为什么?因为KPMG的模型本质上是一台"均值回归机器"。它假设房价贵了人就不买了。但在澳洲,FOMO、政府刺激和借款人那种"死都不松手"的心态,每次都打模型的脸。2025年下半年Help to Buy扩大之后,实际增长的62%到76%集中在下半年——模型完全没想到。

第三个问题:熊市准不准?

也不准。每次都说"软着陆",结果跌幅通常是预测的2到3倍。2017年说悉尼会"温和回调3到5%",实际跌了15%。2022年全国,说"增长放缓",实际跌了5.3%,悉尼跌了12.1%。所以KPMG说"降温"的时候,你得做好降得更狠的准备。

第四个问题:什么时候最准?

市场"无聊"的时候。2024年就是典型——RBA利率一年没动,没有大政策冲击,市场老老实实按基本面走。KPMG预测独立屋涨5.3%,实际5.1%,只差0.2个百分点。公寓预测4.5%,实际也是4.5%。完美命中。

偏差模式很清楚了——牛市低估,熊市也低估,只有"无聊市场"才准。它是一台"中庸预测机"。

回到2026年。KPMG给了7.7%。怎么理解?如果没有重大负面冲击,实际涨幅可能在8到10%——因为他们历史上牛市永远报低。但如果RBA真的继续加到4.1%甚至更高,这可能是KPMG罕见的预测偏高的一次。利率逆转是模型最难处理的变量,因为它的基准假设就是利率会降。其他的变量,比如政治,消费者情绪,利率走向,这些因素也没有考虑在内

结论/建议

2026年澳洲房产市场,说到底就是一场结构性利好和周期性利空的拉锯战。

供给这边——每年缺将近5万套房子,建筑商破产创纪录,劳动力短缺到见底,Accord目标基本不可能完成。这些东西短期内翻不了盘。也是为什么就连最保守的ANZ都还预测全国涨4.8%,没有任何一家主流机构预测全面下跌。

但需求这边的三重压力是真的。利率逆转是最大变量——5月如果再到4.1%,借贷能力和市场信心都会被明显打击。CGT改革是最大的尾部风险——5月预算一旦宣布改革,投资者的收益预期会被根本性改写。

KPMG的7.7%呢?根据他们的历史偏差规律,如果利率不继续升,实际涨幅可能比7.7%还高。但如果利率继续走,这可能是KPMG少有的报高的一次。

对于普通投资者来说。

第一,选城市比选时机更重要。珀斯、中小城市供给极度短缺,加息也大概率两位数增长。悉尼墨尔本压力最大,个位数增幅。

第二,死盯3月17号和5月12号。5月预算之后,政策面才算真正明朗。

第三,买新房比二手房多了两层保护。APRA的DTI限制豁免新房,未来CGT改革也大概率只限制二手房。这政策在引导你,跟着政策走赚钱更容易。

如果您想快速了解澳洲房产市场,给自己的房产投资做准备,请您参加我们的直播《选好投资房,开启创富之路》80分钟直播课程,绝对付费级别的干货分享。告诉您澳洲的投资房应该怎么选。您也可以在澳房策公众号和网站报名参加。

加入1号服务“VISION会员”, 澳房策为您打造专属房产投资组合, 更快买入5-8套投资房,获得被动收入,实现财富自由,退休自由,旅行自由。澳房策在”VISION会员”服务中整合了5位专业人士,包括房产投资策略师,贷款策略师,财富规划师,房产会计师和法务顾问。5方面专业知识融会贯通,5位专业人士无缝沟通。凭借自身强大的调研能力,数据分析能力与实践投资经验,澳房策根据您自身的情况建立房产投资组合规划,贷款规划,财富规划,税务规划。赶快下载“VISION会员”服务手册了解详情, 或者直接预约“发现之旅”30分钟视频会议, 与策略师探讨加入事宜。

成为2号服务“VISION俱乐部”学员,小白也能轻松学会,澳洲房产投资到财富自由不求人。学习课程,买房实践,培训支持。从高端谈判技巧到未上市房源信息,打通澳洲房产投资渠道。基于AI辅助的数据调研,让您精准筛选澳洲最佳区域,轻松抓住未来暴涨机会。加入后立刻获得澳洲顶级买家中介所有资源与工具。赶快下载VISION俱乐部服务手册了解详情, 或者直接预约“发现之旅”30分钟视频会议, 与策略师探讨加入事宜。

使用3号服务”VISION买家中介”, 数据调研为先导,帮您全澳买好房。如果您工作非常忙没空自己买房,想要跨州投资,或者想要让专业的人办专业的事,澳房策“VISION买家中介”服务非常适合您。根据您的买房诉求,现金情况,贷款情况,资产情况和财务目标,帮您确定买房的目标和预算,制定买房策略。赶快下载VISION买家中介服务手册了解详情, 或者直接预约“发现之旅”30分钟视频会议, 与策略师探讨服务细节。

澳洲Alex,澳洲买房,澳洲房产,澳洲房產,澳洲房价,澳洲房價,澳洲房產,财务自由,財務自由,财富自由,財富自由,买房赚钱,澳洲赚钱,澳洲理财,投資理財,投资理财,澳洲理财课,澳洲生活,悉尼房产,悉尼生活,房产中介课程,展望地产课程,vision training, 澳洲,澳洲疫情动态,澳洲经济,悉尼买房,悉尼房价,墨尔本房价,墨尔本看房,澳洲地产2020,地产销售,房地产销售技巧,销售技巧,房地产如何赚钱,房地产经纪,房产经纪,地产经纪,房地产中介,房产中介,地产中介,房产投资,悉尼房价,墨尔本房价,布里斯班房价,阿德莱德房价,塔斯马尼亚房价,达尔文房价,堪培拉房价,佩斯房价,澳洲投资,澳洲房地产,澳洲买房,悉尼房地产,墨尔本房地产,悉尼房价,墨尔本房价,澳洲房价,澳洲地产,房产中介,房产销售,房产销售证书,房地产从业证书,

留言